拆分上市,中天科技欲乘海风而起

2022-12-03 14:25 来源:能源圈 点击:455

新能源的戏剧反转,这次轮到了风电海缆。

刚刚过去的11月,海缆板块调整,头部三家厂商纷纷下跌,中天科技首当其冲跌24%,亨通光电跌超15%,东方电缆也跌近8%。11月25日,中天科技甚至出现一字跌停。日前该公司对于分拆海缆业务上市的事项出尔反尔,引来投资者集体怒怼。

而进入12月,局势出现扭转,头部三家厂商股价皆迎来上涨,其中中天科技股价12月1-2日两天累计涨超2%。

海上起风

拉长时间维度看,即使在经历短期调整,但在“双碳”目标下,海上风电的高景气度仍没有改变,且中国风电市场仍有很大增长空间。

政府大力支持风电产业发展,多个沿海省份纷纷出台海上风电的规划,市场空间还有很大潜力。如,广东出台《广东省海上风电发展规划》中明确到今年年底规划全省海上风电场址23个,总装机容量万千瓦,且到2030年,广东省海上风电产业总产值将超4000亿元;海南确定“十四五”期间,打造海上风电示范、试验项目共6个,总投资约968亿元,配套建设装备制造产业项目共3个,总投资约165亿元。

从海风建设来看,今年以来巨头动作频频。

11月16日,中广核称日前中广核汕尾甲子一50万千瓦海上风电项目顺利实现全场78台风机并网发电,标志着国内首个平价海上风电项目实现全容量并网发电;

11月23日,由三峡集团与金风科技联合研制的16兆瓦海上风电机组正式下线;

11月25日,由中国电建EPC总承包的莱州市海上风电项目首批机组并网发电;

11月30日,明阳集团东方CZ9海上风电场示范项目动工;

近日,国家电投揭阳神泉二期350MW(兆瓦)海上风电增容项目完成首台机组并网发电。

随着海上风电项目的紧锣密鼓的建设,海缆作为为输送海上风电的“血管”,需求也会提升。

从海缆厂商们得到的订单数来看,海缆产业已为企业们创造出丰厚利益。例如,截至2021年12月底,中天科技海洋系列业务在执行订单约70亿元,今年以来已中标南方电网、三峡能源等海缆项目;东方电缆、亨通光电截止今年3月,在手海缆系统订单金额分别超50亿元、30亿元。

此外,还有不少机构看好海缆市场。例如财通证券预测,到2025年整个海缆市场规模可达1282亿元。

分拆艰难

在这片千亿蓝海中,来自江苏的中天科技连续多年市占率第一。

今年以来,中天科技的发展策略是——剥离大宗商品贸易业务,进一步聚焦主营业务,如海洋产业等板块。随着中天科技在山东、广东、南海市场的海缆顺利交付,侧重海洋等板块让中天科技业绩大增。今年前三季度,中天科技取得净利润24.7亿元,同比增长400%。在业绩报告中,中天科技表示,会持续发展绿色能源产业。

值得注意的是,虽然中天科技着重布局电网、储能,但海缆业务的表现尤其突出。公司自2021年8月以来的估值抬升,几乎全都可以归因于海缆业务。

不少投资者亦是对中天科技海缆业务正是一切向好的局面持良好预期。

然而,中天科技的一系列操作击溃了不少机构及中小投资者的信心。

2020年9月,中天科技首次启动筹划分拆中天科技海缆上市的计划;

2021年5月,中天科技海缆向上海证券交易所提交了首次公开发行股票并在科创板上市的申请材料并获受理;

2021年8月,中天科技考虑到自身经营情况等原因,终止分拆上市;

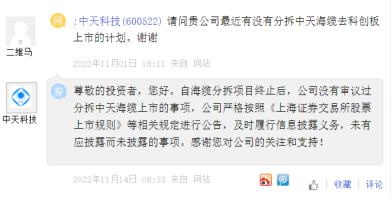

2022年11月14日,中天科技在投资者问答环节称没分拆打算;

2022年11月24日,中天科技公告,将启动分拆中天科技海缆境内上市的前期筹备工作。

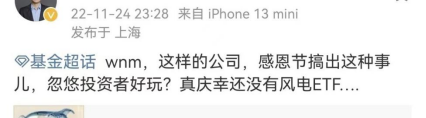

一会儿说终止,一会儿说重启;前脚说完没考虑,后面又开始筹备。如此反复横跳,确实引发了震荡。因此,分拆上市一出,就有基金经理在微博上怒怼公司。同时,由于优质资产可能被拆出,部分投资者选择甩卖。

▲中天科技感恩节“闹乌龙”,被基金经理怒怼

分拆于中天科技而言,或许是希望拓宽子公司的融资渠道,促进子公司更好发展。国联证券研报认为,此举或可抬升公司整体市值。

但分拆还会面临母公司“空心化”、母子公司同业竞争以及子公司经营独立性等风险,拆分事项频频受阻。今年11月,比亚迪也计划拆分比亚迪半导体,却因独立性问题中途夭折。此外,仅江苏省就有东山精密、中天科技、徐工机械、中国天楹、华光环能、南钢股份提出过分拆子公司上市计划,目前均未成功。

海缆巨头,三强鼎立

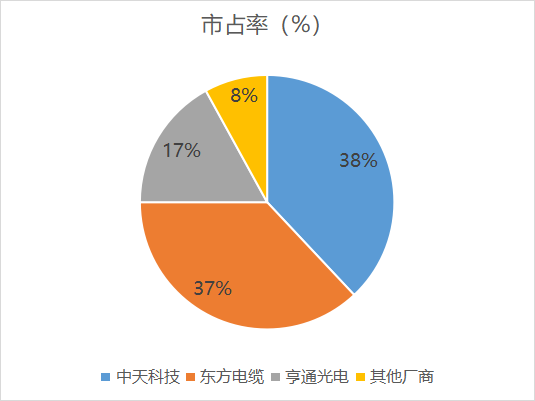

在海缆领域,市占率集中度极高,海缆前三强厂商(中天科技、东方电缆、亨通光电)市占率高达90%。

▲海缆市场市占率情况

与光伏等赛道不同,海缆有高产业壁垒,竞争格局较为稳定。

尤其是330&500kV高电压等级海缆领域,对企业的海上施工与维护、安装船、运输配套、电缆产能、电缆制造工艺及设备等方面,都有较高安全性和安全等要求标准,头部企业更容易获得优质客户的青睐和认可。

盈利方面亦是体现出强者恒强。拿三强厂商来看,中天科技在今年前三季度取得归母净利润24.70亿元,同比增长400.00%;亨通光电同期也实现归母净利润14.20亿元,同比增长7.90%。而前三季度利润小幅下滑的东方电缆正加快出海步伐,在7月拿下逾5亿元欧洲大单,将参与荷兰国家电网海上风电项目建设,正式跻身欧洲海底电缆主流市场。

而在220kV及以下电压等级领域,新晋者尚有竞争机会。例如市占率排名紧随三强之后的汉缆股份和宝胜股份分别凭借大唐和中航等客户订单的积累,有后来者居上的趋势。

同时,值得注意的是,海缆行业的高壁垒,亦铸就了高盈利。在海上风电产业链中,海缆环节盈利能力最强,毛利率可达40%-50%,其他关键零部件如主轴、轴承、变流器等毛利在30% - 40%之间。

作为高景气海缆产业的一个缩影,中天科技虽然遭遇投资者质疑,优质资产可能被剥离,但是公司在市场中多年的稳固地位,以及不可否认的发展潜力并没有发生改变。截至发稿,中天科技在股价方面呈现上行趋势。而很多项目需要在年内实现并网,将推动海上风电在第四季度开启抢装期。在这种背景下,中天科技等海缆厂商或迎业绩的进一步增长。