碳纤维助力风电叶片的发展

1、现有叶片的基础结构及市场主要叶片材料方案

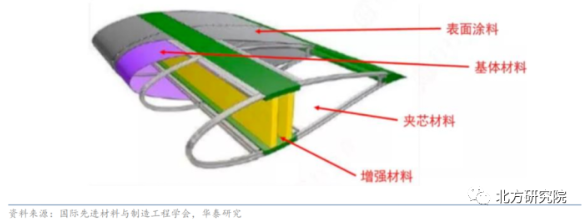

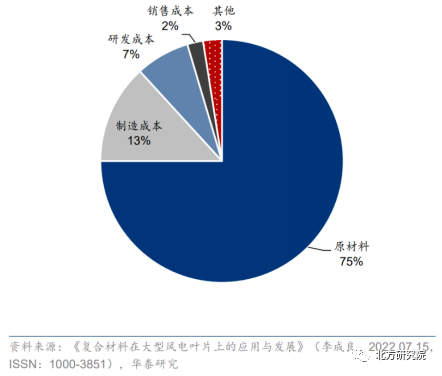

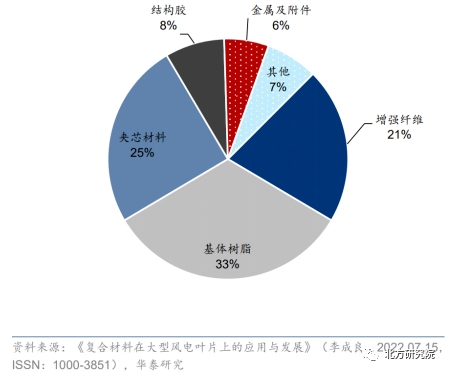

叶片在结构组成上主要由芯材、基材、增强材料和表面涂料组成,生产一片叶片,原材料方面的成本能达到七成。目前市面上陆上风机主要材料为玻璃纤维,将比例纤维应用于主梁、壳体、叶根结构,但现有风机有开始逐步增大碳纤维在叶片中的应用,通过引入碳纤维来满足大型风机叶片轻量化需求。下图分别为风机叶片的基本结构、风机叶片的成本组成、风机叶片各材料的成本占比。

图1 风机叶片的基本结构

图2 风机叶片的成本组成

图3 风机叶片各材料的成本占比

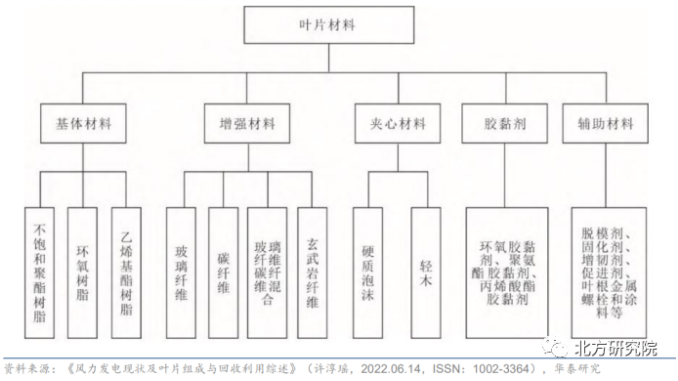

随着降低风机生产成本的需求,现有叶片的材料体系正经历革新。在生产风机叶片的前期,应用于叶片上的风机材料相对单一,基材主要应用环氧树脂、增强材料主要采用的玻璃纤维、芯材则以轻木为主。为降低叶片的对成本的影响,行业内近几年不断出现多种叶片的替代方案,其中广受行业青睐的是PET(聚对苯二甲酸乙二醇酯)部分替代轻木、PU(聚氨酯)替代环氧树脂技术。下图为叶片各个组成行业内常见的应用材料。

图4 叶片各个组成常见的应用材料

2、碳纤维有望解决风机大型化对叶片的需求

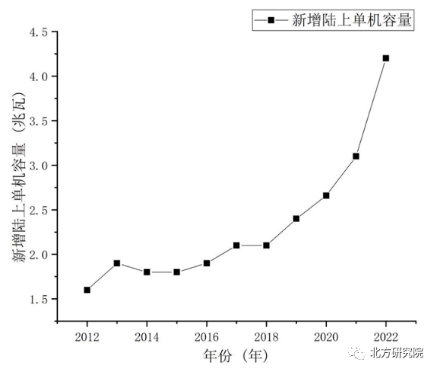

统计近几年来公开的招投标数据:2020年,国内新增风电机组平均单机容量为2.66MW,2MW及以上机型占据主流;2021年以来,部分新增陆上风电项目开始要求中标单机容量达4MW及以上,中标风电机组中4MW-5MW的机型成为主流。统计显示,2021年,新增陆上风电项目的平均单机容量已超过了3MW,较2020年大幅提升;2022年,陆上风机平均单机容量已达4.2MW,部分陆上风电项目已明确要求中标风机单机容量需达到5MW-6MW。再以具体项目来看,2022年11月,内蒙古苏尼特左旗发改委更是发布消息称,总装机容量瓦的超大容量机组,其中7.15MW机组刷新了我国陆地批量投入使用的最大容量风机机组纪录。

图5 2012-2022年陆上新增单机容量

图6 部分陆上项目招标单机容量要求

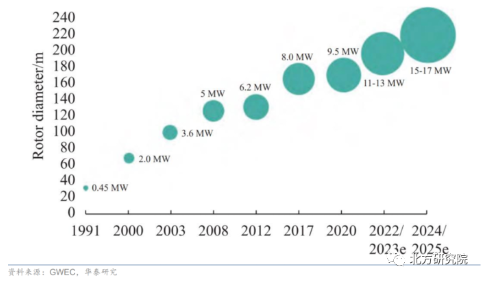

大风机的研发使得叶片在长度、重量方面都有所增加,对比模量、比强度要求提升,叶片长度加长是风机实现大功率的主要手段之一。根据华泰研究(GWEC)预测,大功率风机直径有望达到200-240m范围,对应单个叶片长度约100-120m。同时,今年五月,东方电气顺利下线配套13-18MW风机的126米超长叶片,是目前全球已下线最长叶片。但随着叶片长度的增加,控制叶片整体的刚度难度增加,为了避免扫塔等运行事故,对材料的模量提出了要求,早期行业内通过玻璃纤维来增强整体的强度、刚度,但现有发展似乎到了瓶颈。

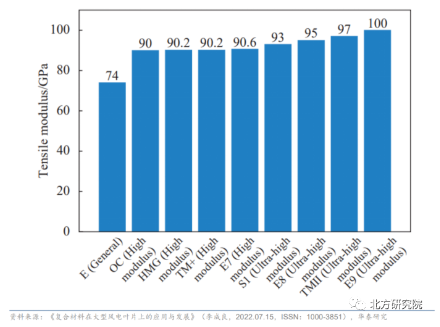

图7 每代玻璃纤维材料的拉伸量

图8 风机单机容量及叶片长度的发展预测

使用碳纤维主梁的大型风电叶片具有显著的优势。据《复合材料在大型风电叶片上的应用与发展》(李成良,2022年7月15日,ISSN:1000-3851)的研究表明,碳纤维的模量比玻纤高出3-8倍,比重则约低30%,因此能够同时满足叶片大型化和轻量化的需求。中材科技在2023年3月30日的调研公告中推荐,对于100米以上的海风叶片,应采用碳玻混合的技术路线。目前,碳纤维已被广泛应用于海风叶片的主梁。据Wood Mackenzie预测,碳纤维拉挤板在陆风和海风主梁材料中的渗透率将逐步提高。因此,采用碳纤维主梁的大型风电叶片具有很大的必要性。

3、碳纤维市场产量及价格变动趋势

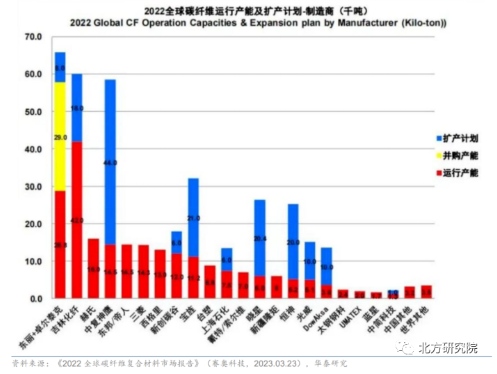

随着国内碳纤维厂商产能的提高,碳纤维价格的下降有望进一步推动其渗透率提升。根据《2022全球碳纤维复合材料市场报告》(赛奥科技,2023年3月23日)的统计,2022年中国碳纤维原丝及碳纤维运行产能达到11.2万吨,同比增长76.74%。此外,根据精工科技在2023年6月21日调研活动公告中的信息,今年一季度国内碳纤维拟新建产能超过8万吨,远期总产能接近18万吨。国内厂商的碳纤维产能扩张有望带动碳纤维价格的大幅下降,从而进一步提高碳纤维在风电叶片中的渗透率。

图9 全球碳纤维各厂家规划产量汇总

图10 碳纤维市场价格走势图

4、总结

(1)现陆上风机已实现平价,同时随着沙戈荒多批次风光大基地的陆续开发,陆上风机未来几年发展空间大。

(2)市场对于新增风机的单机容量要求逐渐增大,作为风机主要构件的叶片,其发展趋势必然是大型化、轻量化。碳纤维材料的优越性能能解决大型化风机的需求。

(3)碳纤维价格下跌,为推进碳纤维在叶片中的叶片开发提供有利的外部条件。