国策视点||关于风电企业电费收费权质押价值评估方法的探讨

摘 要:风电产业始源于西欧,21世纪初引入我国,经过十几年的发展,我国的风电技术不断成熟,风电规模已处于世界领先水平。近年来,生态保护、节能减排一直是世界各国关注的焦点,“碳达峰”、“碳中和”的提出,再一次将新能源产业推向了新的高潮。风电项目的建设需要筹集大量的资金,电费收费权质押的出现有助于解决风电项目在建设初期普遍存在的资金短缺问题,推动风电产业更快的发展。科学合理的评估电费收费权价值,将更好的助力风电企业的前期筹建和后期改造融资,也为银行等金融机构对风电企业贷款风险的把控提供更有力的保障。

关键词:风电企业;电费收费权;无形资产评估;超额收益法

一、引言

国家能源局数据显示,截至2020年底,我国风电累计装机容量2.8153亿千瓦,累计发电量4146亿千瓦时,风电已经成为仅次于火电、水电的第三大电源,在我国国民经济发展中起到重要作用。近年来国家不断出台相关政策,积极推动风电行业的发展。国家能源局发布《关于减轻可再生能源领域企业负担有关事项的通知》国能发新能[2018]34号,提出规范可再生能源企业投资经营负担,促进可再生能源成本下降,支持可再生能源相关实体经济健康发展。国家能源局发布《关于进一步促进发电权交易有关工作的通知》国能发新能[2018]36号,提出发电企业应积极参与,促进发电权交易的开展。在诸多利好政策的刺激下,国内对风电行业的投资热情高涨。风电项目的建设需要筹集大量的资金,外部金融机构融资比例一般可达到70%-80%,常见的融资方式为风电项目的固定资产抵押贷款和电费收费权质押贷款。评估机构如何科学合理的评估抵押物和质押物价值,对风电行业的发展及贷款发放机构的资金风险把控有着非常重要的作用。

本文主要以风电企业电费收费权为研究对象,对电费收费权价值的内涵进行探讨,选择适宜的评估方法,搭建评估模型,进一步对模型中关键参数选取进行详细阐述,以期为风电企业的前期筹建和后期改造融资中涉及的电费收费权价值评估,提供一定的参考意见。

二、概述

(一)电费收费权价值内涵

电费收费权是指发电企业将所生产的电力并网出售给电网公司或下游用户,而产生的向电网公司或下游用户收取电费的权利。电费收费权价值即为该项收费权在剩余收费期限内,公开市场条件下未来预期收益的现值。

(二)电费收费权价值评估的相关研究

随着我国经济的快速发展,融资需求也急剧增加,除了实物抵押担保融资之外,各金融机构也积极迎合市场需求,衍生出各种非实物类资产质押担保融资,除了常见的专利、商标、著作权等知识产权质押、各类票据、股票质押、采矿权质押外,还出现越来越多的收费权质押,例如公路收费权质押、高校收费权质押、供水供热、公交、城市污水等基础设施项目收费权质押。相关研究中,学者们关注较多的是公路收费权,苏金玲和杨云峰[1]对高速公路资产价值评估方法进行了比较研究。徐海成和李琼[2]分析了收益法评估公路收费权的缺陷并提出了相关改进对策。张志红和张文静[3]针对公路收费权质押风险及评估方法做了探讨。另外,还有部分学者对民办学校收费权价值评估、高校学生公寓收费权价值评估、旅游景区收费权价值及养老机构收费权质押价值中的相关问题做过研究。目前关于电费收费权质押价值的研究较少,余慧新[4]从电费收益权定义、属性进行剖析,分析其立法的可行性,并提出明确电费收益权可以质押、质押权生效的条件、公示原则以及明确登记机关等立法建议。周汝思[5]探究风电企业实施电力上网收费权证券化的必要性以及可行性。但是学术界关于电费收费权价值评估方法的研究目前尚未发现。这可能是两个原因造成的,一方面是国家并没有相关的法律和法规指出发电企业电费收费权可以作为一项权利进行质押,另一方面在风电项目筹资中多是将项目中的固定资产和电费收费权全部打包进行担保。近年来也有一些地方政府提出电费收费权可以作为一项权力进行质押贷款,银行也接受将其作为一项质物发放贷款。目前关于风电行业电费收费权质押价值评估方法的相关研究较少,评估方法理论研究尚不成熟,本文在此对电费收费权质押价值评估方法做了相关探讨,以期能够拓宽资产评估的领域研究,同时为融资者提供更多的担保选择。

三、关于电费收费权质押评估方法的探讨

(一)评估方法的选择

电费收费权作为一项权利,其价值更多地体现在该项权利未来可以带来的经济利益中,适宜采用收益法,即通过测算电费收费权未来预期收益,选取适当的报酬率,将其折现到评估时点后累加,以此估算其价值。在测算电费收费权未来预期收益时,不同的测算方法衍生出不同的收益法分支,电费收费权作为一项无形资产,通常采用收益分成法和超额收益法来测算未来预期收益。收益分成法需要计算出无形资产的收益占总收益的比例,即分成率,通过分成率计算总收益中归属于电费收费权的收益并进行折现。在分成率的确定中,多是采用经验判断法,具有较大的主观性。超额收益法需要计算出无形资产给企业带来的超额收益,主要是从总收益中扣除其他资产贡献额之后得到待估资产的收益额。相比于分成法,超额收益模型在评估无形资产时能够适当减少主观性的判断,有一定的研究基础,对评估新兴无形资产有一定的参考价值。因此,笔者认为电费收费权适宜采用超额收益法来进行评估。

(二)电费收费权评估模型搭建

对于风电企业来说,其未来收益期取决于风机设备设计使用寿命,适宜采用有限期模型。

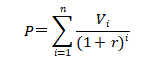

基本计算公式:

其中:P—电费收费权评估价值;

Vi—第i年电费收费权收益净额;

i—收益年期;

r—电费收费权适用的折现率;

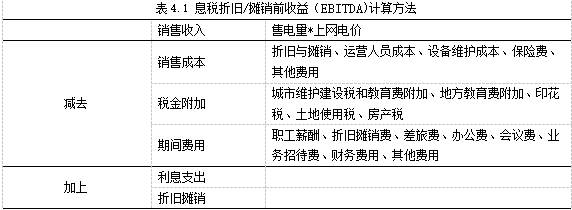

其中:电费收费权收益净额=息税折旧/摊销前收益(EBITDA)-所得税-(营运资金贡献额+长期资产贡献额+劳动力贡献额)

息税折旧/摊销前收益(EBITDA))=销售收入-销售成本-税金附加-期间费用+利息支出+折旧摊销。

四、模型参数的确定

(一)息税折旧/摊销前收益(EBITDA)

EBITDA的计算需要对企业的收入、成本、税金附加、期间费用进行预测。收入的预测参考历史期发电小时及可研报告平均发电小时,综合考虑到风电的不稳定性所带来的实际发电情况预测发电量,考虑电量损耗率计算售电量,售电量乘以不含税上网电价即可得到发电收入。成本包括资产折旧与摊销、运营人员成本、设备维护成本、保险费、其他费用等。税金包括城市维护建设税和教育费附加、地方教育费附加、印花税、土地使用税、房产税。期间费用包括职工薪酬、折旧摊销费、差旅费、办公费、会议费、业务招待费等费用。

(二)其他资产贡献值

1、营运资金贡献额的预测

营运资金即流动资产,是企业在日常经营中发生的短期周转占用资金,具有占用时间短、周转比较快、容易变现的特点。对流动资产而言,不存在损耗及折旧。所以,其贡献值等于当期平均流动资产占用额乘以流动资产回报率。流动资产占用额可以采用期初和期末的算数平均值。考虑流动资产的特点,流动资产回报率采用一年期银行贷款利率(税后)进行测算。

2、长期资产贡献额

长期资产通常包括固定资产和无形资产,包括房屋、设备、运输工具、土地和其他无形资产,该类资产是企业生产经营的重要部分,具有占用周期长、不易变现、易损耗的特点。所以长期资产的贡献率包括其日常折旧摊销损耗补偿和资产占用投资回报。日常折旧摊销损耗补偿即当期的折旧摊销,该折旧摊销包括后期新增资本性支出发生的折旧摊销部分。资产占用投资回报等于当期平均长期资产占用额乘以长期资产回报率。平均长期资产占用额可以采用期初和期末的算数平均值确定。长期资产的占用时间少则5年左右,多则长达几十年,其回报率通常采用五年期银行贷款利率(税后)进行测算。

3、组合劳动力贡献额

劳动力,是企业生产经营中一个非常重要的生产要素。狭义的看,劳动力的投入可以促成产品的生成,广义的看,劳动力是一种基于人的无形资产,可以为企业带来销售资源、提高生产效率、降低生产成本、促进企业高效运转。目前关于组合劳动力贡献额基数的测算中多采用重置成本法,即重新构建当前的劳动力结构需要花费的成本,包括招聘成本、培训成本及新员工入职效率低造成的损失成本,其中招聘成本及培训成本参考企业各类费用占员工薪酬的比例,新员工入职效率考虑员工入职后前3个月有一个适应期,其效率为正常工作能力的50%,将3个月应付职工薪酬乘以50%作为新员工入职效率低带来的成本。在劳动力回报率的选取中,由于劳动力贯穿于企业整体运营中,且跟企业的经营情况紧密相关,所以可以参考WACC作为组合劳动力回报率。

(三)折现率

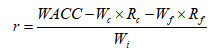

无形资产折现率依据企业价值中加权平均资本成本确认折现率的原理,确定企业营运资金、有形资产和无形资产三部分结构比例,分别选取三种资产类型的投资回报率。通过对企业全投资的加权平均投资回报率参数折算无形资产的投资回报率。折现率模型:

加权平均资本成本(WACC)=营运资金占比(Wc)×营运资金报酬率(Rc)+长期资产占比(Wf)×长期资产报酬率(Rf)+无形资产占比(Wi)×无形资产报酬率(r)则:

其中:

加权平均资本成本(WACC)采用全投资口径的折现率:R=Re×We+Rd×(1-T)×Wd;

营运资金报酬率(Rc)取一年期银行短期贷款利率;

有形资产报酬率(Rf)取五年期银行长期贷款利率;

营运资金占比(Wc)、长期资产占比(Wf)及无形资产占比(Wi)选取可比上市公司的结构比例。

五、小结

前关于风电行业电费收费权质押价值评估方法的相关研究较少,评估方法理论研究尚不成熟。本文以风电企业电费收费权为研究对象,对电费收费权价值内涵及其质押的合理性做了探讨,根据个人的理解,搭建出适宜风电企业电费收费权价值测算的评估模型,旨在能够将电费收费权作为一项单独的无形资产分离出来,更加客观地对该项无形资产的价值进行评估,为风电企业的前期筹建和后期改造融资提供更多的选择。

参考文献:

[1]苏金玲;杨云峰。高速公路资产价值评估方法比较研究。长安大学学报(社会科学版)。2013,15(03)。

[2]徐海成;李琼。收益法评估公路收费权的缺陷及其对策建议[J].价格理论与实践,2011,(09)。

[3]张志红;张文静。公路收费权质押风险及价值评估案例[J].中国资产评估,2017,(11)。

[4]余慧新。论电费收益权质押[J].现代商贸工业,2014,26(18)。

[5]周汝思。风电企业电力上网收费权证券化产品设计[D].中南财经政法大学,2020(05)。

[6]郭念念。电费收益权质押中的问题及防范措施研究[J].黄河水利职业技术学院学报, 2015,27(03)。