BNEF:中国再次主导全球电池供应链,追随者排名互有变化

2022-11-18 14:06 来源:来源:BNEF、Energy-Storage 编译:风能专委 点击:6581

据彭博新能源财经(BNEF)在巴厘岛发布的报告,中国在参与全球储能电池供应链方面继续领先,但其他国家作为追随者的排名正在不断发生变化。今年的一大特点是,加拿大超越美国,排名第二位。

中国是世界上大多数最大制造商的所在地,例如 CATL(如图),并且在全球原材料开采和加工能力方面拥有控制权。图片:宁德时代

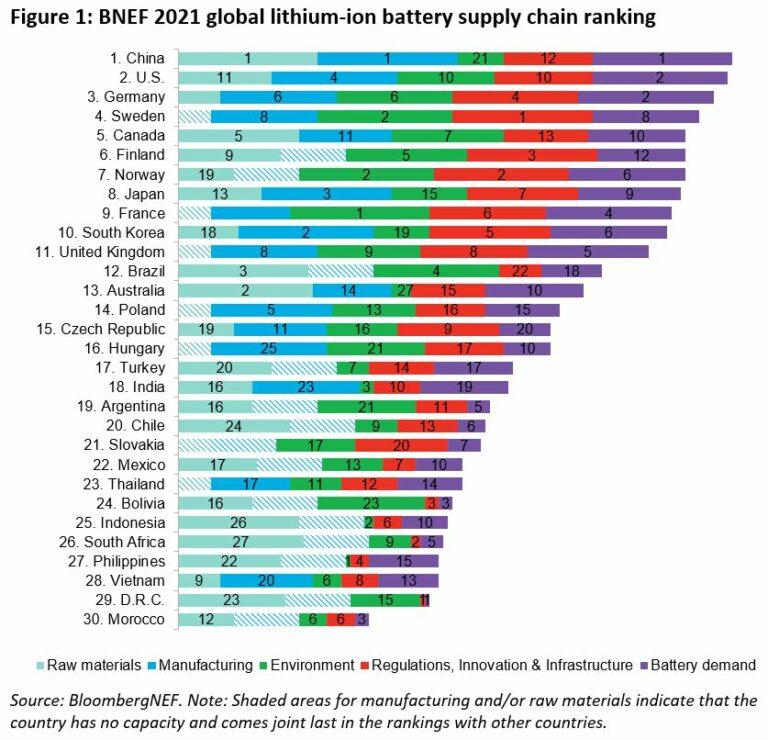

BNEF发布的全球电池供应链国家年度排名发现,自2020年第一次报告发布以来,中国已连续第三年在制造能力以及原材料提取、精炼和加工方面占据全球主导地位。

中国拥有75%的全球电池单体制造产能以及90%的正极和电解液生产能力。与此同时,中国市场对锂价的上涨做出了迅速反应,投资了一些碳酸锂和氢氧化锂精炼工厂。

BNEF 在 2020 年对全球电池供应链开始第一次排名时,中国就位居榜首,紧随其后的是日本和韩国。2021年榜单,中国仍然位居榜首,但美国从第六位升至第二位,德国则位居第三。

这一次,美国则退到了第三位,加拿大则因其拥有丰富的原材料资源并进行了大量的投资,从而跃居第二位。当然,BNEF 也指出,加拿大在制造电池和其他组件方面的能力仍然有限,尽管最近该国已经发布了一些工厂建设的公告。

新的排名包括了对 2022 年供应链参与度的评估,还包括一个到2027年的五年期预测排名。BNEF表示,由于对原材料的持续投资以及对电动汽车 (EV) 的支持,到2027年中国仍将保持领先地位。

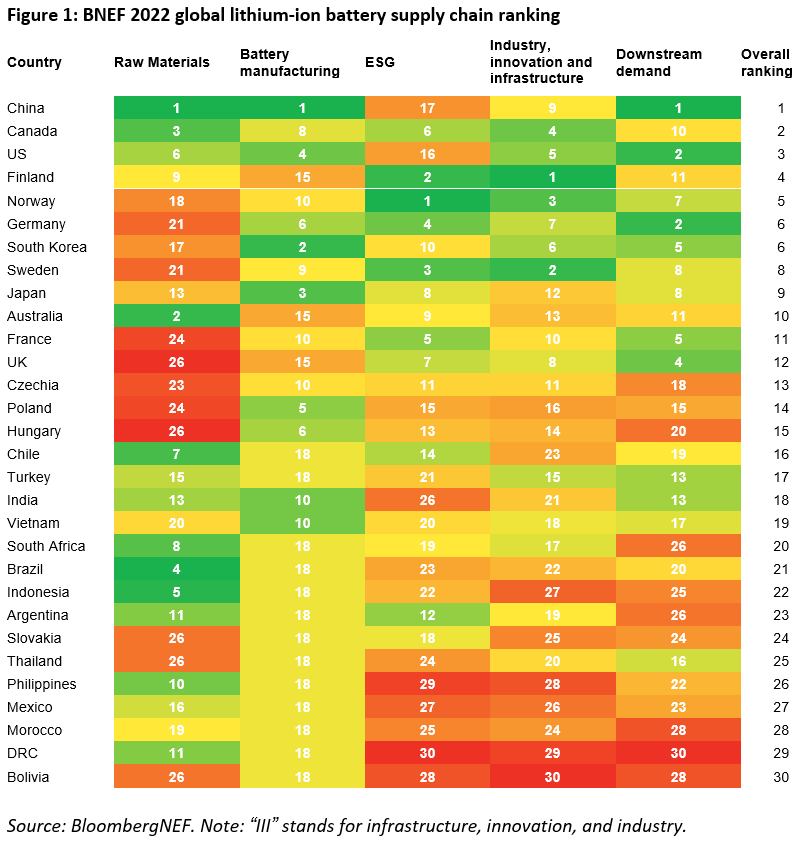

报告对30个涉及供应链的主要国家根据五个标准进行了整体评估,包括:原材料(raw materials)、电池制造(battery manufacturing)、ESG、工业创新和基础设施(industry, innovation and infrastructure)、以及下游需求(downstream demand)等五个指标。

该报告的主要作者,BNEF金属和矿业分析师 Allan Ray Restauro 表示,从去年到今年,排名的最大变化是由获得更多原材料和制造能力的国家所推动的。

Restauro 表示,不一定是最大的生产国或制造国,但在电池金属和矿物材料开采以及制造业多个领域都有重要影响的国家,比主要在单一商品或组件方面表现出色的国家表现得更好。电池供应链的成功越来越多地取决于多个类别或指标。

BNEF最新 2022 年全球电池供应链排名表

换句话说,正如之前几年的排名所强调的那样,拥有丰富的锂等自然资源并不一定等同于具有较高的排名。事实上,许多资源丰富的国家,如智利、南非和刚果民主共和国,由于缺乏电池制造能力,终端用户对电动汽车的需求低,其排名照样很靠后。

相反,韩国和日本在电池制造方面仍然名列前茅,无论是在其国内工厂还是在国外投资的工厂,但这两个国家在其他领域的得分较低,尤其是原材料供应链的参与度不高,使得这两个国家分别跌至第六位和第九名。

与此同时,尽管包括德国和瑞典在内一些地区的制造能力获得了迅速增长,但欧洲国家今年的整体排名仍有所下降,主要原因也是由于缺乏原材料参与。

芬兰则因其在原材料供应链、高质量基础设施和可用于电力生产过程的大量可再生能源方面的投资,从去年排名第六位上升到第四名,从而在欧洲国家排名最靠前。

BNEF另一位金属和矿业分析师 Ellie Gomes-Callus表示,许多欧洲国家成功地利用了他们的供应链潜力,但今年该地区的下滑趋势表明欧洲的增长速度开始被北美和亚洲国家所超越。捷克、波兰和匈牙利等某些欧洲国家能够提供比其他国家更清洁、更可持续的供应链,也正在成为电池制造投资的首选目的地。

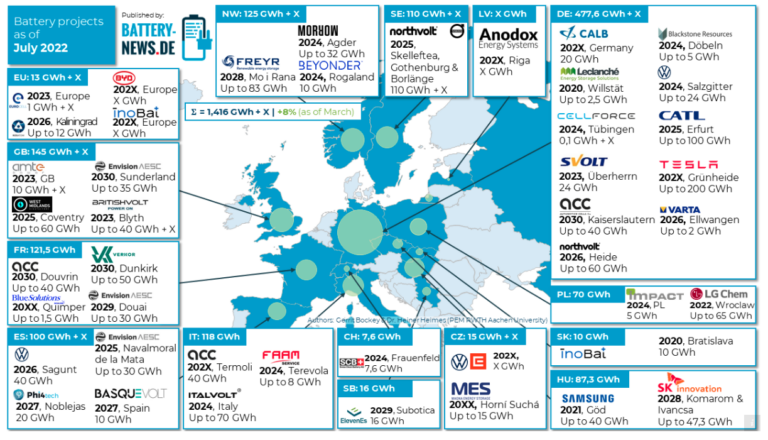

欧洲超级电池工厂项目地图。图片:Battery-News.De

虽然欧洲计划建设数十个电池超级工厂,但根据各种报告,其中一些工厂可能在短期内难以应对高昂且不稳定的电力成本,另外还将面对包括通货膨胀和汇率波动在内的其他因素的影响。

11月初,总部位于瑞典的锂离子电池制造公司 Northvolt 首席执行官在接受德国媒体采访时表示,该公司正在考虑推迟其位于德国海德的第三家电池制造工厂 Northvolt Dreit 预计2025年开始的商业运营,因为最近的高能源价格影响了此类投资的盈利能力。该公司已筹集 80 亿美元用于建设锂离子电池工厂。图片:Northvolt。

最后,正如 BNEF 之前强调的那样,美国的支持性政策环境,尤其是美国最近通过的《通胀削减法案 (IRA)》,可能会推动该国在交通运输和电网中部署更高水平的电池。参考:拜登签署《2022年通胀削减法案》拨款3690亿美元用于能源安全和气候投资。

BNEF 储能负责人 Yayoi Sekine表示,《通胀削减法案》(The Inflation Reduction Act )对美国电池需求而言是一大利好,但更重要的是,该法案将改变未来几年的供应格局。该法案是美国有史以来最接近电池产业政策的东西,这将带来美国电池行业迄今为止最激动人心的十年。行业的公司正在寻求最大化电池、模块和材料生产激励措施,并遵守电动汽车的信贷要求,这将为美国及其合作国家带来更多的产能。

参考:2020年排名

2021年排名:

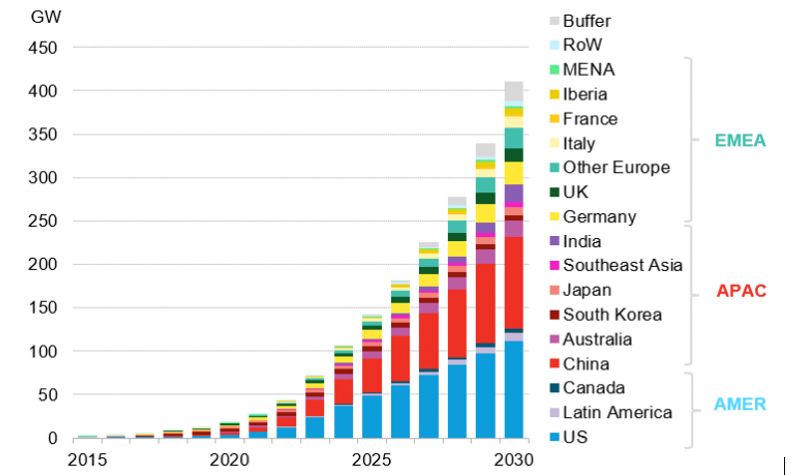

今年10月初,受美国和欧盟新的政策影响,BNEF调高了其全球储能预期。在发布对全球储能行业的最新分析时,BNEF预测到 2030 年底,全球累计装机量将达到 411GW 和 1194GWh。这大大高于 BNEF 去年 11 月的预测,当时其预测到2030年底累计的储能安装量为 358GW/1,028GWh。

按地区报告和预计的全球预计储能累计安装量。其中“RoW”代表“世界其他地区”,该区域和“缓冲区”市场代表可见度较低的情况。图片:BNEF