《风能》调研 | 2021年欧洲新增风电装机17.4GW

日前,欧洲风能协会(WindEurope)发布《欧洲风能:2021年统计与2022―2026年展望》(Wind energy in Europe: 2021 Statistics and the outlook for 2022-2026)报告,显示过去的一年欧洲风电新增装机容量达到17.4GW,产业发展强劲复苏,但各国间存在较大差异。

《欧洲风能:2021年统计与2022-2026年展望》报告

Wind energy in Europe: 2021 Statistics and the outlook for 2022-2026

2021年发展情况

一、装机容量

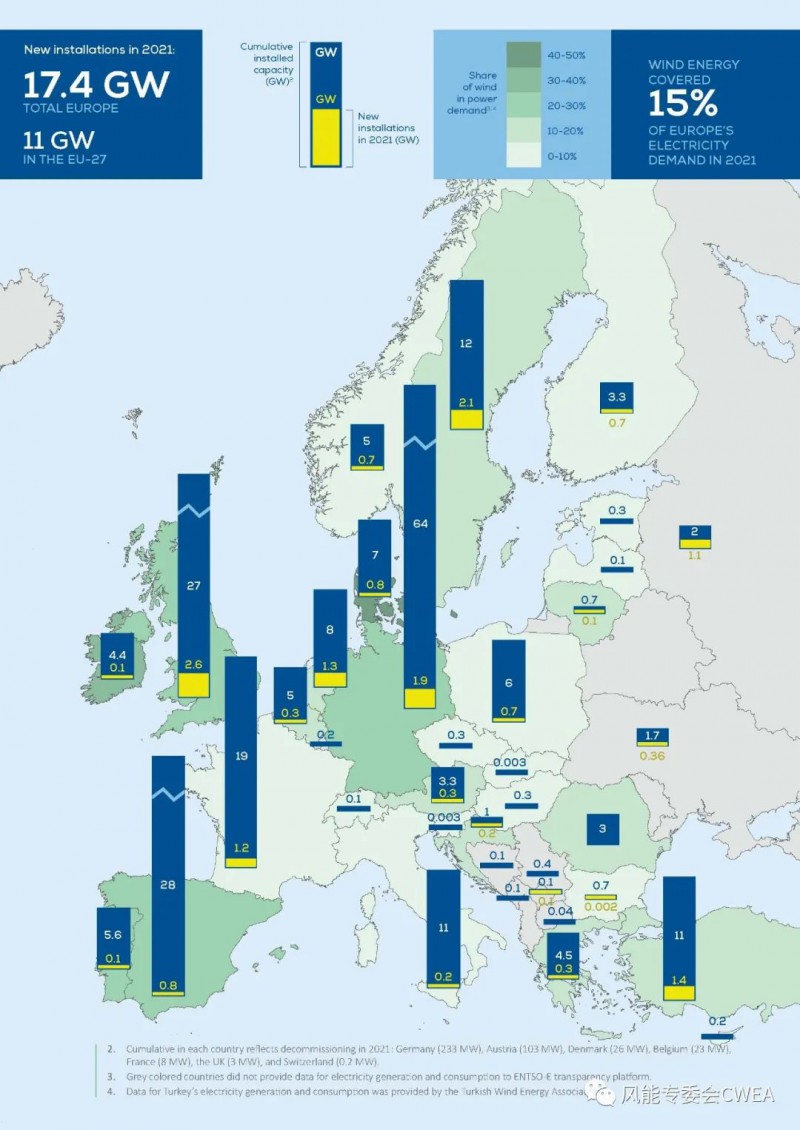

2021年,在审批流程以及全球供应链等问题持续拖累新建风电场并网的不利形势下,欧洲新增风电装机17.4GW(陆上风电为14GW,海上风电为3.4GW),同比增长18%,超过了历史最好水平⸺2017年的17.1GW。然而,这依然比欧洲风能协会在2021年2月给出的预测值低了11%,也不足欧洲实现2030年能源与气候目标所需的年度装机规模。要想到2030年让可再生能源在欧盟能源结构中的占比达到40%,期间的风电年均新增装机容量不能低于32GW。

在全部新增装机中,欧盟占63%,装机规模为11GW。欧盟之外,新增装机集中于英国、土耳其、俄罗斯。

共有14个欧洲国家未新增风电装机,其中的9个为欧盟成员国。

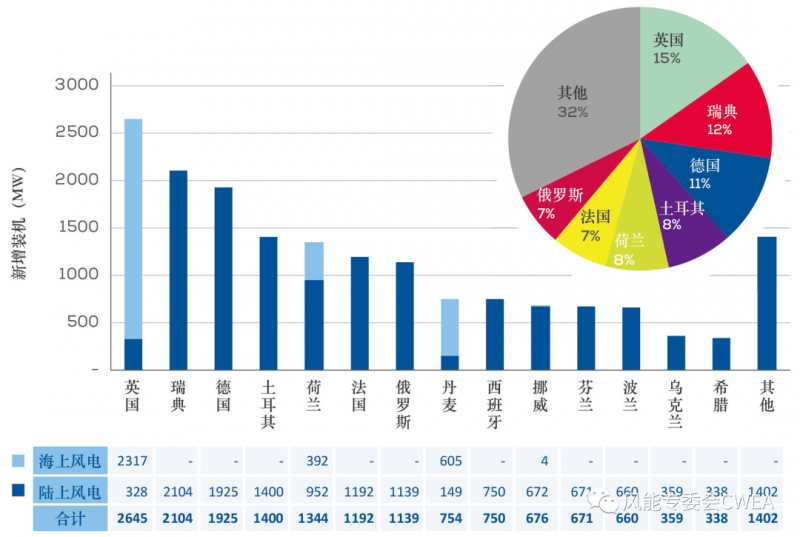

图1 2021年欧洲各国风电新增装机容量

图2 2012—2021年欧洲风电新增装机走势

分国别来看,英国是新增装机规模最大的欧洲国家,达到2.645GW。其中,海上风电占88%,这主要是因为Moray East和Triton Knoll两座风电场完工。虽然2021年的陆上风电新增装机容量高于2020年,但仍是自2005年以来的第二低水平。

瑞典成为陆上风电新增装机容量最多的欧洲国家,达到2.104GW,超过2020年的2倍。

德国稳坐第三把交椅,新增风电装机1.925GW,全部来自陆上风电,反映出该国此前面对的审批流程问题得到一定程度改善。

土耳其新增风电装机1.4GW,略高于2016年创下的历史最高纪录。

荷兰新增风电装机1.344GW,主要来自于陆上风电(952MW)。

法国陆上风电新增装机容量为1.192GW,较2020年(1.3GW)下降10%。自2017年达到历史最好水平(1.7GW)以来,法国陆上风电新增装机容量一直呈现令人担忧的下滑之势。

俄罗斯是欧洲第七大市场以及第三大非欧盟市场,风电新增装机容量达到1.139GW,同比增长60%。

丹麦新增风电装机754MW,大部分来自于海上风电。

西班牙新增风电装机750MW,较2020年下降56%,这主要是由于2018―2020年并未组织过拍卖活动。

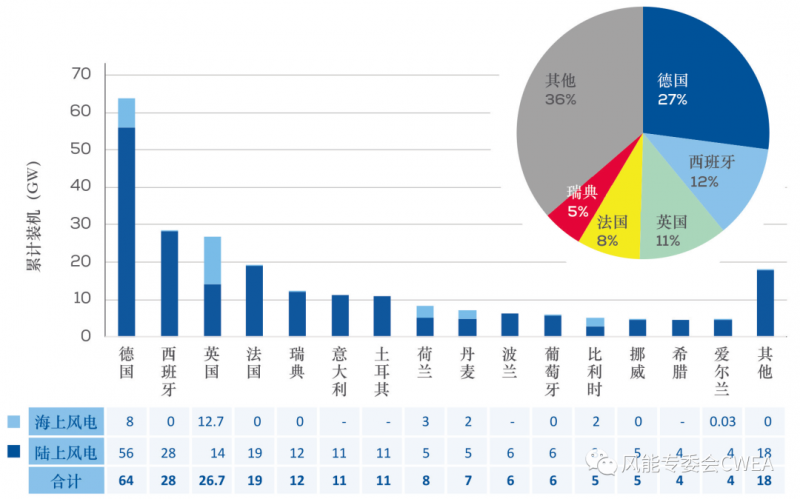

图3 截至2021年欧洲各国的风电累计装机容量

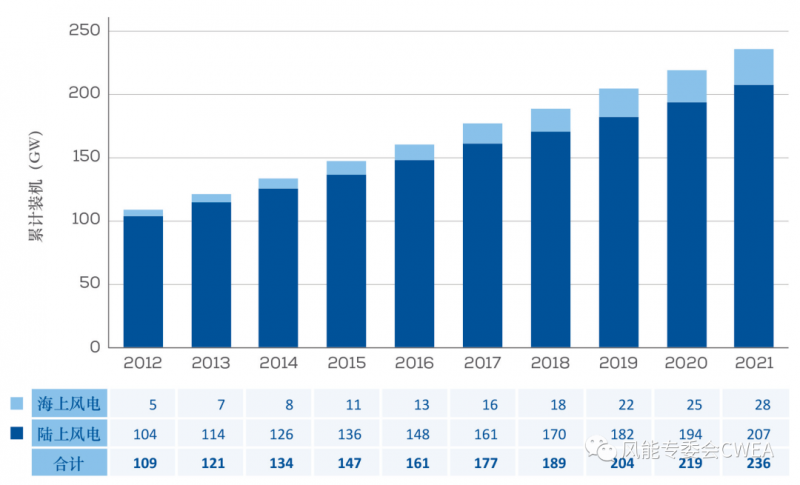

截至2021年年底,欧洲风电累计装机容量达到236GW。其中,欧盟国家合计为189GW。

德国的风电累计装机规模最大,达到64GW;紧随其后的是西班牙(28GW)、英国(26.7GW)、法国(19GW)、瑞典(12GW)。这五个国家合计占比64%。

此外,意大利、土耳其、荷兰、丹麦、波兰、葡萄牙、比利时、挪威的风电累计装机容量均不低于5GW;希腊、爱尔兰、芬兰、奥地利、罗马尼亚均超过3GW。

图4 2012—2021年欧洲风电累计装机走势

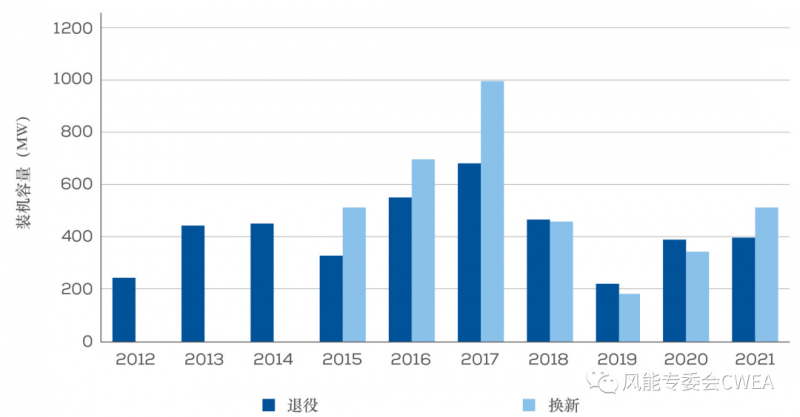

二、退役与换新

2021年,欧洲共有396MW的机组退役,分布于德国(233MW)、奥地利(103MW)、丹麦(26MW)、比利时(23MW)、法国(8MW)、英国(3MW)、瑞士(0.2MW)。退役的全部为陆上风电机组。

图5 2012—2021年欧洲退役与换新风电装机容量

在2021年的欧洲陆上风电新增装机容量中,仅有515MW来自于换新项目。此类项目多位于德国和奥地利,比利时、希腊、英国也有部分项目完成换新。目前,繁琐的审批流程依然是阻碍欧洲各国推进风电项目换新的关键因素。

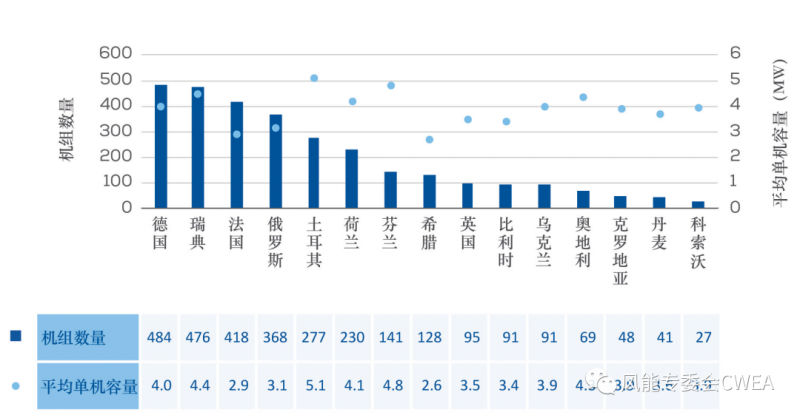

三、机组配置

2021年,欧洲各国新安装陆上风电机组的配置存在较大差异。土耳其的平均单机容量最大,达到5.1MW;希腊的平均单机容量最小,为2.6MW。基于14个国家提供的数据计算,2021年欧洲新安装陆上风电机组的平均单机容量为4MW。

全年欧洲新安装海上风电机组的平均单机容量为8.5MW。

图6 2021年欧洲新安装陆上风电机组的数量与平均单机容量

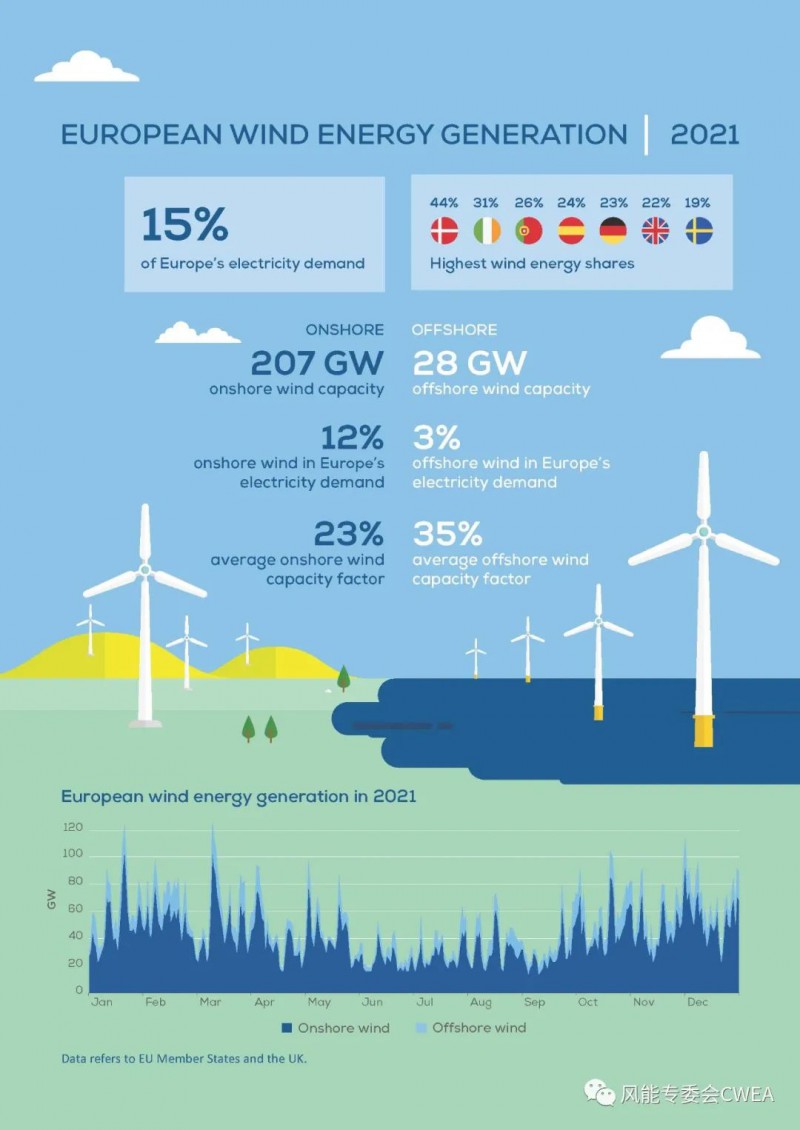

四、发电表现

2021年,欧盟和英国的风电场共发电437TWh,满足了这些国家15%的全社会电力需求,比2020年下降1.4个百分点,与2019年基本相当。

左列陆上风电数据,右列海上风电数据

全年,欧洲电力需求回升至新冠肺炎疫情爆发前的水平,但欧洲部分地区,尤其是德国、英国和法国的风电发电表现不如往年。2021年,欧洲风电出力较低的时段集中于1―3月,1―10月的发电表现均不如2020年,直到最后几个月才得以大幅提升。

其中,虽然3月欧洲风电发电量偏低,但3月11日却创下全年单日发电量的最高纪录⸺2936GWh,相当于平均出力达到103GW,或61%的机组全天处于最大出力状态。

第四季度,欧洲风电发电量满足了18%的全社会电力需求。表现最好的是10月,风电发电量满足了19%的全社会电力需求,这有力驳斥了一种毫无根据的指责,即将2021年下半年欧洲电价的飙升归咎于风电表现不佳。

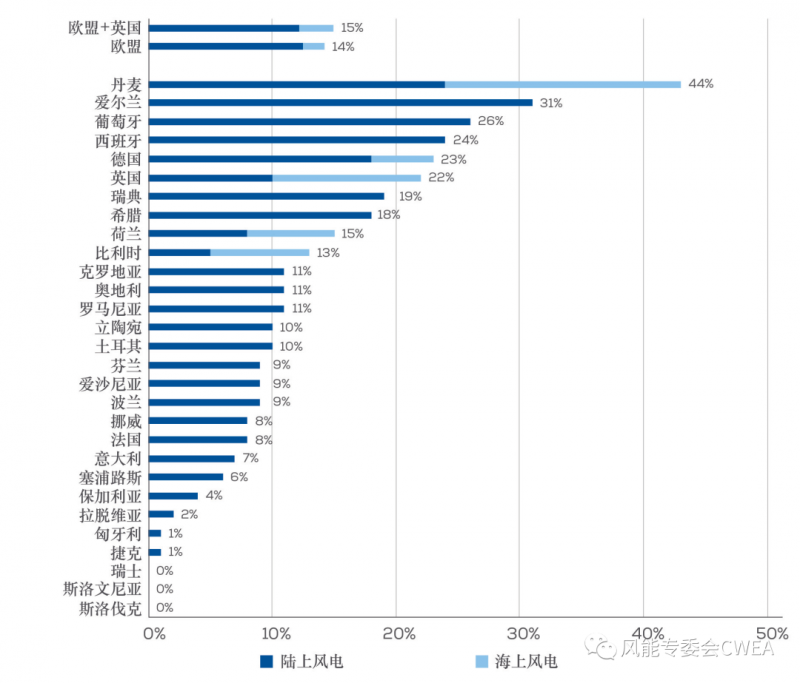

图7 2021年欧洲各国风电所满足的全社会电力需求比重

就风电在各国电力消费中的占比而言,共有15个国家高于10%。丹麦是最高的,达到44%;爱尔兰和葡萄牙分别为31%、26%;西班牙(24%)、德国(23%)、英国(22%)居于其后。

2021年,欧盟与英国全部风电机组的平均容量因数(capacityfactor)达到24%(陆上风电为23%,海上风电为35%),比2020年下降3%。

由于涵盖较早安装的风电机组,全部风电机组的平均容量因数要低于新建风电场。早期的风电机组往往安装在高风速地区,采用的是“大电机、较短叶片”设计。而现在的风电机组需要面对低风速的应用环境,因此采用“长叶片、较小电机”设计,相应提高了容量因数。新安装陆上风电机组的平均容量因数达到30%~35%,新安装海上风电机组的平均容量因数达到42%~55%。

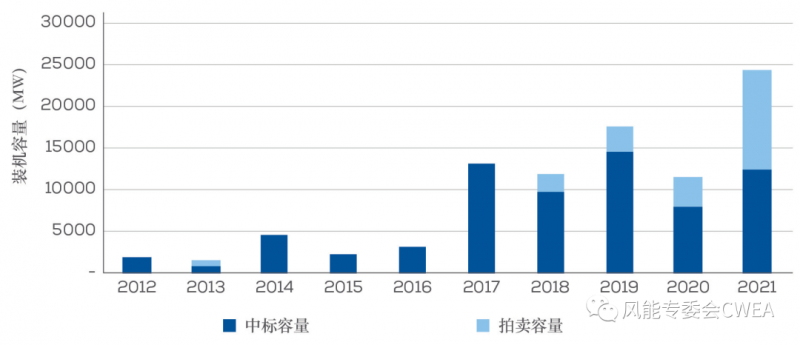

五、招投标

2021年,在7个欧洲国家组织的可再生能源拍卖中,共有12.4GW的风电装机中标,大大高于2020年的8GW,但仍低于2019年的15GW。其中,陆上风电为10.4GW,海上风电为2GW。截至2021年年底,法国和荷兰的两轮拍卖还没有公布结果。

图8 2012—2021年欧洲风电拍卖与投标情况

由于各国的支持机制、拍卖周期(auctionlengths)、资本成本、审批流程等方面存在很大差异,因此,很难对这些拍卖结果进行比较。

在经历过几轮拍卖认购不足后,德国能源监管机构减少了每轮拍卖的规模,以增加招投标过程中的竞争。这一做法的消极影响是,降低了产业发展的长期可预见性。

在丹麦的陆上风电拍卖中,没有企业参与投标,原因在于设定的拍卖价格上限过低。

受制于审批效率低下,2021年意大利组织的三轮风电和太阳能光伏拍卖均出现了与2020相似的情况——认购不足,未中标的装机将转入下一轮拍卖中。

2022—2026年展望

报告基于两种情景,对未来五年欧洲风电装机走势进行了预测。

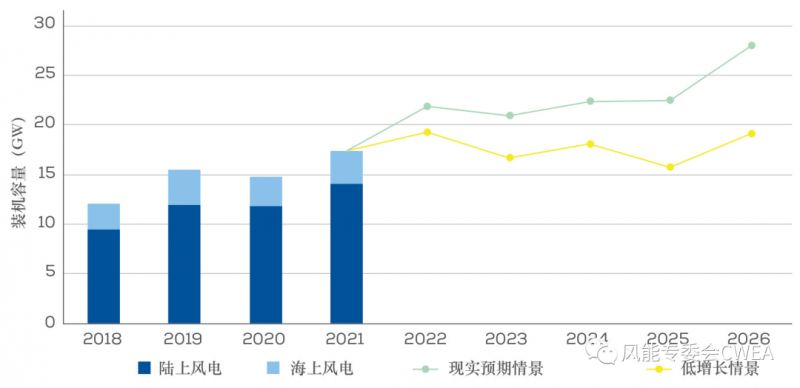

图9两种情景下未来五年欧洲风电新增装机容量预测

现实预期情景(Realistic Expectations Scenario)假定各国政府将落实其作出的加快新风电场开发的政策承诺,如德国政府的新政策要求为风电项目提供更多土地。在此情景下,2022―2026年欧洲将合计新增风电装机116GW,年均新增23.1GW。其中,欧盟将年均新增17.6GW,远低于为达成可再生能源占比40%的目标所需的年均新增装机规模——32GW。

在低增长情景(Low Scenario)中,审批流程繁琐、空间与规划受限、供应链混乱以及原材料价格高企等问题严重阻滞着风电项目开发,2022―2026年欧洲仅新增风电装机89GW,年均新增17.8GW。其中,欧盟年均新增13.3GW。

一、2022年新增装机容量或将接近22GW

2022年,欧洲陆上风电市场有望实现强劲增长,进而促使整体的风电新增装机容量创下历史新高。在过去的一年中,新冠肺炎疫情反复以及人员与货物流动受限,再加上供应链问题和原材料价格持续上涨,致使大量装机的并网被推迟至2022年。同时,由于出台了利好的新政策,外界普遍看好2022年的德国风电发展。

报告据此预测,在现实预期情景下,2022年欧洲将新增风电装机21.9GW,同比增长26%。其中,德国将位居各国之首,新增装机3GW;紧随其后的是瑞典(2.2GW)、英国(2.1GW)。此外,法国(2GW)、芬兰(1.9GW)、荷兰(1.9GW)、土耳其(1.5GW)、西班牙(1.5GW)、波兰(1GW)和乌克兰(1GW)的新增装机容量均不低于1GW。

然而,一旦当前的新冠肺炎疫情大流行与供应链混乱态势持续下去,低增长情景下的年度新增装机容量将比现实预期情景减少2.6GW。

二、现实预期情景

现实预期情景是基于当前的政策背景与审批流程,对未来五年欧洲风电装机走势作出的最有利预判。

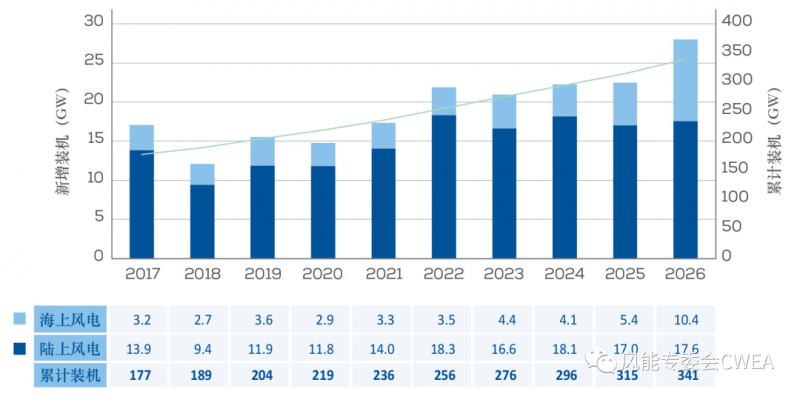

整体而言,2022―2026年欧洲年度新增风电装机容量将呈上升之势。未来五年欧洲陆上风电新增装机容量将在全部风电新增装机容量中占76%,并在2022年达到年度新增装机容量的峰值——18.3GW,此后会略有下降,2023―2026年的年均新增装机容量预计为17.3GW。

图10现实预期情景下未来五年欧洲风电新增装机容量预测

德国、西班牙和英国的陆上风电新增装机容量有望保持快速增长,但由于瑞典、芬兰新增装机规模的下滑,使得2023―2026年欧洲陆上风电年度新增装机容量将基本持平。

在国家层面,得益于未来五年陆上风电表现强劲(合计新增19.7GW)以及海上风电装机持续增长(合计新增5.4GW),德国将成为欧洲最大的风电市场。德国的风电审批制度正在逐步得到优化,因为新组建的联邦政府提出实施空间规划改革,旨在加快陆上风电开发。2021年,德国核准了4.1GW陆上风电装机,高于2020年的3.3GW。其中的约56%核准装机已经在2021年组织的拍卖中中标,剩余的装机有望在2022年的拍卖中中标。近期中标的所有项目预计将陆续进入建设中。然而,面对近些年部分拍卖轮次出现的认购不足局面,德国联邦网络管理(German Network Agency,BNetzA)将压缩接下来的拍卖规模,这使得未来拍卖规模存在不确定性。

依靠未来五年海上风电的快速发展(合计新增10.8GW),英国将成为欧洲第二大风电市场。在第一轮至第三轮差价合约(CfD)拍卖中,只允许偏远地区的陆上风电项目参与;到第四轮拍卖,所有陆上风电项目和太阳能光伏项目都获准参与。同时,众多陆上风电项目还将从购电协议(PPA)市场中受益。2022―2026年,英国陆上风电新增装机容量预计接近4.4GW。

2022―2026年,法国有望新增陆上风电装机8.9GW,年均1.8GW。虽然法国的陆上风电审批流程问题在2021年有所改善,但此前多年该国陆上风电新增装机规模一直处于下滑趋势中。2022年,法国海上风电新增装机容量将实现突破。

经历2021年的低增长之后,考虑到西班牙计划每年举行差价合约拍卖,未来五年该国风电新增装机容量将会逐步增长。此外,西班牙的购电协议市场与外购市场(merchant market)正在蓬勃发展,将使得风电年度新增装机容量能够超过1.5GW的年度拍卖容量。2022―2026年,西班牙预计新增风电装机10.3GW,年均新增2.1GW。

到2026年年底,欧洲风电累计装机容量有望达到341GW。德国将是装机规模最大的国家,为85GW;英国、西班牙、法国分别为42GW、36GW、31GW;瑞典、土耳其、意大利、荷兰、波兰均不低于10GW。

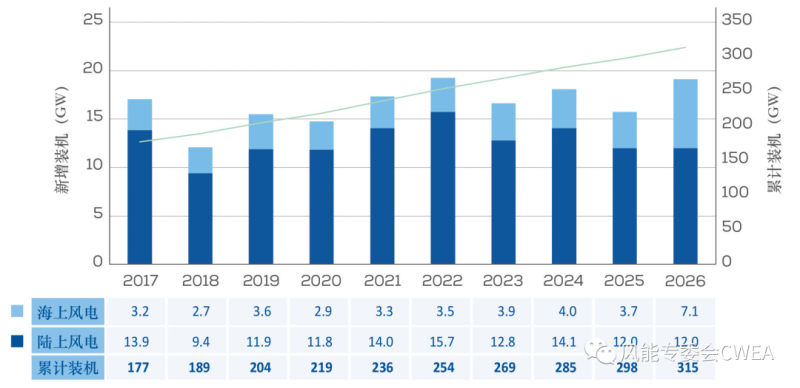

三、低增长情景

在低增长情景下,2022―2026年欧洲预计将新增风电装机89GW,年均新增装机17.8GW。其中,欧盟年均新增装机13.3GW。

图11 低增长情景下未来五年欧洲风电新增装机容量预测

对比低增长情景与现实预期情景,最大的差异发生在陆上风电市场中,未来五年的合计新增装机容量将相差22GW,这一点在2025年和2026年表现得尤为明显。

四、达成2030年能源与气候目标

欧盟已经承诺到2030年使温室气体排放量较1990年下降55%。基于“欧盟委员会影响评估”(European Commission’s Impact Assessment)中关于达成可再生能源占比40%的目标,到2030年欧盟的风电累计装机容量需要达到453GW(陆上风电为374GW,海上风电为79GW),目前仅有189GW。

2021年,欧盟新增风电装机11GW,未来五年预计年均新增装机17.6GW。而要达成可再生能源占比40%的目标,2022―2030年欧盟需年均新增装机32GW。

为了到2030年使欧盟的陆上风电累计装机容量达到374GW,2022―2030年需要年均新增装机24.8GW。然而,报告预计未来五年欧盟的陆上风电年均新增装机容量只有14.2GW。

在海上风电方面,2022―2030年欧盟需要年均新增装机8.5GW,远高于预测的3.4GW。

欧洲各国政府若想落实可再生能源目标,必须加紧做好以下几项工作,以推动风电开发:

(1)解决审批流程问题;

(2)政府应当定期组织差价合约拍卖,这已经成为加快风电发展的最经济有效的方式;

(3)加大电网建设力度;

(4)完善绿电来源保证证书(Guarantees of Origin)的规则,以便为电气化建立正确的框架,以及为那些希望通过应用可再生能源电力来脱碳的行业提供帮助。