2018年中国风电行业发展现状及市场竞争格局分析

2018-01-17 09:20 来源:中国产业信息网 点击:5377

(一)行业基本情况

2016 年全球陆上风电新增装机前十名制造商排名情况(单位GW)

数据来源:公开资料整理

1、行业发展情况

(1)风电行业发展历史

随着国际社会对能源安全、生态环境、异常气候等问题的日益重视,减少化石能源燃烧,加快开发和利用可再生能源已成为世界各国的普遍共识。目前,全球能源转型的基本趋势是实现化石能源体系向低碳能源体系的转变, 最终目标是进入以可再生能源为主的可持续能源时代。 2015 年,全球可再生资源发电新增装机容量首次超过常规能源发电的新增装机容量,标志全球电力系统的建设正在发生结构性转变。风能是一种清洁稳定的可再生能源,在环境污染和温室气体排放日益严重的背景下,风力发电作为全球公认可以有效减缓气候变化、提高能源安全、促进低碳经济增长的方案,得到各国政府、技术研发机构、项目运营企业、投融资机构等的高度关注,风电也成为近年来世界上增长最快的能源。人类利用风能的历史由来已久,从早期用于取水灌溉和磨面的风车,发展到现在用于发电的大型风机。 人类历史上第一台用于发电的风机始于 1887 年苏格兰教授 JamesBlyth 的设计。 1891 年丹麦 Askov 大学教授 PoulLaCour 将气动翼型理论引入到风力发电机领域, 并建造了一台四叶片直流风力发电机, 该风机拥有相对较高的能量转换效率。到 1918 年第一次世界大战结束时,丹麦已建造了 120 台 Cour 式风力发电机,总装机容量达到 3MW,发电量占丹麦电力总消耗量的 3%。 Cour 式风电机的风轮直径在 20米以内,功率从 20 到 35kW 不等,最大风能利用系数在 20%以上。第一次世界大战之后,气动理论及相关技术发展到了一定水平。发展过程中积累的大量经验促进了风电技术的进一步发展和理论的成熟。 1920 年德国人 AlbertBetz 提出了风机从风中获得最大能量的物理学准则,并于 1926 年借鉴空气动力学中的翼形理论,对风机叶片的外形进行优化设计,并由此得出了 Betz 设计理论。时至今日,在对其进行基本改进之后,该等基本原理和方法仍在现代风力发电机组中普遍使用。此后科研工作者在风机的叶片,风机的结构,控制准则等方面不断的进行发展和研究,进一步推动了风电技术的发展。二战期间,各国受战争影响风机技术的发展有所放缓。处于北欧的丹麦由于能源相对匮乏,风电技术得到了相对持续发展。在大量实践基础上,丹麦风机逐渐形成自己的特色,发展出了“丹麦型”风机。 1941 年,丹麦的 F.L.Smith 公司建造了一些双叶片和三叶片风机。 这些风机所配备的均为直流发电机。 上世纪 50 年代, 丹麦工程师 J.Juul开发了世界上第一台交流风力发电机“Vester Egesborg”。 1956 年, J.Juul 设计建造了 Gedser 风机,该风机为三叶片上风风机,装有额定功率为 200kW 的异步交流发电机,采用电动偏航和定桨失速控制。为了避免过大的转速和载荷,叶片尖端特别设计了气动刹车装置。该风机在没有重大维护的前提下自动运行了 11 年。 Gesder 风机的出现标志着“丹麦型”风机理论的完全形成,其主要特征为异步并网发电机、失速型叶片和尖端气动刹车。德国在同一时期的风力发电技术的发展以 UlrichW.Hütter 的风机为代表。 1957 年Hütter 建成了他的原型机。该风机叶轮直径 34m,双叶片,功率 100kW,采用下风自动偏航设计。其后的十多年时间里德国建造的许多风力发电机均采用了相似的设计理念。该风机首次采用了由玻璃纤维复合材料制造的叶片。由于这种材料良好的机械性能和耐疲劳性能,该类型叶片得到了迅速的推广和使用,促进了风力发电技术的发展。1941 年 , 美 国 Smith 公 司 建 造 了 由 工 程 师 Putnam 设 计 的 大 型 风 力 发 电 机(Smith-Putnam 风机), 该风机叶轮直径 53 米, 逆风偏航设计, 配有额定功率 1.25MW同步发电机。 叶片由不锈钢制成, 通过连杆与主轴连接。 为了实现转速调节和功率控制,该风机装备了液压变浆距系统。该风机是当时空气动力学研究和机械工艺技术有效结合的产物,代表了当时的技术发展水平。二战后初期,化石能源的价格走低,风力发电在经济上优势减小,风力发电技术的发展有所放缓。但在美国一些急需电力的边远地区,小型风力发电机得到快速发展。Jacob 兄弟开发了 Jacobs 小型风机,这种风机直径约 4m,三个叶片,通过叶轮直接驱动直流发电机。 从 1920 年到 1960 年, 美国生产了上万台 Jacob 风机, 功率从 1.8kW到 3kW 不等。到了上世纪 70 年代,连续出现的两次能源危机使得化石原料的价格一路上涨,加上日益严重的环境问题,各个国家开始重新考虑对可再生能源的利用。在美国、丹麦、德国、英国、瑞典等国家政府项目的推动下,国家投资建立了许多叶轮直径超过 60m 的大型风力发电机,用于相关技术的研究和实验验证。具有代表性的有德国的 GROWIAN 风机(叶轮直径 100m, 3MW),瑞典的 WTS3 风机(叶轮直径 78m,3MW), 瑞典的 AEOLUSWTS7 风机(叶轮直径 75m, 2MW), 美国的 BOEINGMOD-2风机(叶轮直径 91m, 2.5MW), GEMod-1(2MW,叶轮直径 61m)等。由于缺乏相关风机建造和运行管理经验及技术,这些风机未能长期运行。但相应技术和经验的积累为后续发展奠定了基础。八十年代中后期欧洲和美洲继续大型风力发电机的研发,以欧洲取得的成就最大。大型风力发电机的商业化阶段在上世纪八十年代后开始逐渐来临。大规模的商业应用首先出现在北欧。伴随着各种优势资源的整合,许多著名的风电厂商在竞争和优胜劣汰中逐渐胜出,水平轴三叶片风力发电机成为了商业应用的主流。时至今日,风力发电技术已经发展了一百多年,风电技术逐渐得到成熟应用。各个风电技术先进国家在风机设计技术及风机运行上都积累了丰富的经验, 各种技术路线在互相借鉴中不断改进和完善,各种新概念和新技术相继推出并应用于风电领域。陆上风力资源已经基本开发殆尽的德国等风电大国已经开始大规模布局海上风电场。

中国的风电技术起步较晚,在发展之初曾出现被国外机型垄断的情况。随着本土化主机制造商的崛起,在国内巨大市场的牵引与新能源政策的合力推动下,中国风电市场目前装机容量排名靠前的主机制造商均为自主品牌, 中国市场已经成为全球第一大风电市场,在发展中培养了一批具有世界一流水平的从业企业。

2、行业发展特征

随着我国经济企稳回升,对能源的需求持续稳定增长。产业政策的引导和技术装备的创新进一步破除束缚新能源产业的机制阻碍和技术制约。 “十三五”期间我国风电产业将加速“市场化、规模化、国际化”的发展进程,并呈现出以下四方面发展特征:

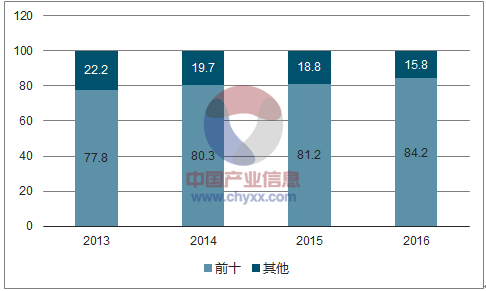

(1)行业集中度不断提升

目前国内共有 33 家风电整机制造企业。较之行业爆发式增长阶段的近百家从业企业, 企业数量已经出现大幅下降。近年来,随着市场调控与整合进程的加快,国内风电整机制造企业的市场份额逐渐趋于集中,寡头竞争格局初现。近四年行业排名前十的主机制造商市场份额的变化如下图所示,行业及集中度不断提高已成为风电行业发展的明显趋势。

近四年行业排名前十的主机制造商市场份额的变化

数据来源:公开资料整理

(2)政策导向性明显

风电行业作为一个尚在快速发展的朝阳产业,其发展对行业政策的敏感性较高。我国风电产业发展至今, 每次拐点的出现都与重大政策颁布实施有较大关系。 2006 年《中华人民共和国可再生能源法》 实施, 2003 年至 2008 年五期风电特许权招标项目, 2009年《关于完善风力发电上网电价政策的通知》(发改价格〔2009〕 1906 号)第一次风电上网标杆电价实施, 2014 年、 2015 年两次调整风电上网标杆电价等,这一系列政策的出台都影响着我国风电行业的发展。抓住政策窗口可以促使企业短时间内快速发展,但同时产业与企业的发展也高度依赖于产业政策。 “十三五”期间国家补贴政策收紧的预期下,风电行业将面临新的挑战。

(3)风电机组的单机容量增大

目前剩余地区或处于低风速地区,或电网基础设施尚待完善。为提高低风速地区及现有风场条件下风能及发电设备的利用效率、减少风电场的占地面积,使风电产业的经济利益最大化,大容量机组已成为发展趋势。

(4)海上风电市场亟待拓展

随着风电机组单机容量逐渐增大, 庞大的体积致使难以运输和风电场选址等困难限制了其在陆上的发展。海上风能资源丰富,具有风速高、对噪音要求低、大容量机组易于运输等特点。临海地区是我国经济相对发达、用电需求较高的地区,海上风电成为未来的重要发展方向。

(二)行业竞争格局和市场化程度

1、全球市场竞争格局

(1)全球风能资源分布

地球上风能资源十分丰富,每年来自外层空间的辐射能约为1.5*1018kWh,产生大约 4.3*1012kWh 的风能。尽管总量很大并可再生,全球风能资源分布具有显著区域性特征。风能资源受地形影响较大,世界风能资源多集中在沿海和开阔大陆的收缩地带。 8 级以上的风能高值区主要分布于南半球中高纬度洋面和北半球的北大西洋、 北太平洋以及北冰洋的中高纬度部分洋面上,大陆上风能一般不超过 7 级,其中以美国西部、西北欧沿海、乌拉尔山顶部和黑海地区等多风地带较大。欧洲是世界上风能利用最发达的地区,主要包括英国和冰岛沿海、西班牙、法国、德国和挪威的大西洋沿海,以及波罗的海沿海地区,其年平均风速可达 9m/s 以上。整个欧洲大陆,除了伊比利亚半岛中部、意大利北部、罗马尼亚和保加利亚等部分东南欧地区及土耳其地区以外, 其他大部分地区的风能资源也较为丰富,年平均风速基本在 6——7m/s 以上。亚洲地区的风资源最有利于开发的部分基本分布于中亚地区,该地区分年平局风速基本在 6——7m/s,且空气密度较高,蕴含风能十分丰富。美洲地区的风资源主要分布于北美大陆中东部、东西部沿海以及加勒比海地区。

全球风能资源分布如下表所示:

数据来源:公开资料整理

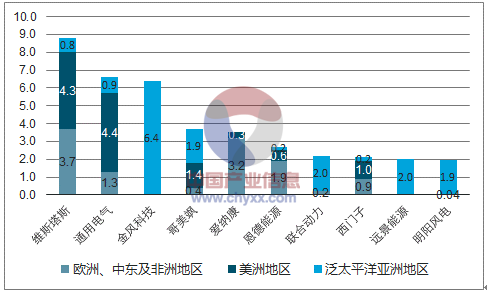

(2)全球主要风电主机生产商的装机容量

1)陆上风电

2016 年维斯塔斯全球陆上风电新增装机规模达 8.7GW,占当年全球新增总装机容量的 16%,新增装机遍及全球 35 个国家,位列全球首位。 2016 年通用电气以 6.5GW的新增装机规模位列陆上风电整机制造商排名第二,其市场分布从 2015 年的 14 个国家增长至 21 个国家。中国整机制造商金风科技以 6.4GW 的全球陆上风电新增装机容量位列全球陆上风电整机制造商排名第三。西班牙制造商歌美飒和德国制造商爱纳康陆上风电装机容量排名分列第四、五位。恩德能源在完成 Acciona Windpower 收购后全球陆上风电整机制造商排名第六,之后几名分别为联合动力、西门子、远景能源和明阳风电。

2016 年全球陆上风电新增装机前十名制造商排名情况(单位GW)

数据来源:公开资料整理

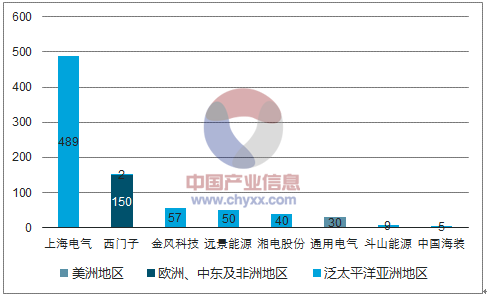

2)海上风电

2016 年全球海上风电新增装机规模仅为 832MW,其中大部分的新增装机来自于亚洲。上海电气得益于与西门子的销售协议约定,其被许可在中国本土市场销售西门子技术风机,并将其统计为自身业绩。 2016 年上海电气在海上风电市场新增装机容量达489MW,其中 101MW 的项目使用其自有技术, 388MW 装机容量使用西门子技术。

2016 年全球海上风电新增装机前八名制造商排名情况(单位MW)

数据来源:公开资料整理

2、国内市场竞争格局

(1)国内风能资源分布

我国陆上 50m 高度年平均风功率密度不低于 300W/m2 的风能资源理论储量为 73亿千瓦。风能资源丰富和较丰富的地区主要分布在两个区域:三北地区(华北、东北、西北)、沿海及其岛屿地丰富带。另外在一些地区由于湖泊和特殊地形的影响,风能也比较丰富,成为内陆风能丰富地区。

我国各主要省、自治区风能分布情况

数据来源:公开资料整理

(2)我国各地区装机容量

截至 2016 年底,全国并网风电 1.5 亿千瓦。

全国风电累计装机容量排名前十的区域分布

数据来源:公开资料整理

2016 年,我国六大区域的风电新增装机容量占比由高到低分别为西北、华北、华东、西南、中南、东北。从新增装机容量的区域分布情况来看, 2016 年我国风电新增装机区域继续向低风速地区转移。我国华东以及中南部等低风速地区新增装机占比继续提高。与 2015 年相比,华东地区占比由 13%增长到 20%,中南地区占比由 9%增长到13%。

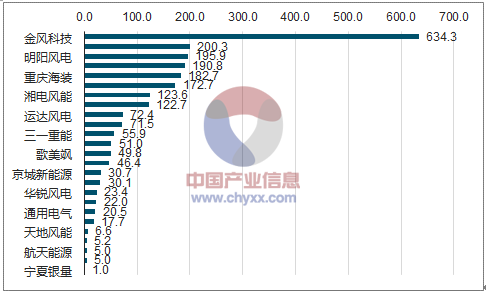

(3)国内主要风电机组供应商的装机容量

2016 年,我国有新增装机的风电整机制造商共 25 家,新增装机容量 2,337 万千瓦,其中,金风科技、远景能源、明阳风电、联合动力和重庆海装分列前五名,具体情况如下:(单位:万千瓦)

数据来源:公开资料整理

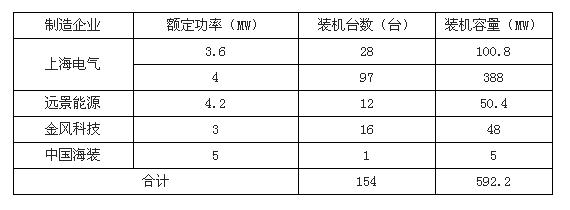

截至 2016 年底,国内海上风电市场主机供应商共 10 家。其中,累计装机容量达到 15MW 以上的机组制造商为上海电气、远景能源、华锐风电、金风科技,四家合计海上风电机组装机量占国内海上风电装机总量的 90.1%。

2016 年我国海上风电制造商新增装机容量情况

数据来源:公开资料整理

3、行业市场化程度

风电行业的市场化程度较高, 从业企业在风电市场中充分竞争, 推进行业整合发展。我国国内风电设备制造厂商整体起步较晚,在风电行业发展初期,国内市场的风力发电机组产品供应商主要以国际厂商为主。1999 年以前, 外企独占整个国内风电市场, 2001年随着国外风电技术的引入,国内厂商逐渐起步。从 2005 年开始,风电整机的进口替代与国产化率显著提升,国内风电整机厂商逐渐占据主导地位,国际厂商的市场占有率逐年下滑,从 2004 年的 75.4%下滑至 2016 年的 5.2%。截至 2016 年底,国际厂商除维斯塔斯、歌美飒和通用电气外,其他厂家均已退出。经过多年的发展, 我国风电产业取得了长足发展, 形成了全球最大规模的风电市场,培养了一批具有国际竞争力的设备制造企业,形成了具有自主知识产权的核心技术体系,建立了较为完善的产业服务体系,行业秩序也大为好转。目前,我国风电全产业链基本实现国产化。与国际知名竞争对手相比,国内优势企业的产品质量已达到或者接近国际先进水平。2016 年我国风电新增装机容量为23.37GW,前十名均为国内厂商。过去十年间, 中国风电整机制造企业从累计近百余家到目前国内市场从事风电整机制造的共计 20 余家的发展之路来看,风电整机制造行业的市场化程度极高,行业集中度不断提升,行业竞争加剧。

(三)市场供需状况及变动原因

1、国际市场供需变动

(1)国际市场的发展现状及需求情况

从宏观经济环境来看, 2016 年世界经济保持复苏态势,发达经济体增长保持平稳,2016 年全球经济增速稳定在 2.2%。预计 2017 年全球经济增速将上升至 2.7%, 2018 年经济增速预估则为 2.9%。宏观经济的持续增长带来电量需求的攀升。以 2015 年为例,当年中国发电量增长 2.3%,美国、欧洲的发电量均较前一年明显增长,风电装备制造行业亦将相应受益于电力行业增长的传导。从电力工业的结构来看,风电在电力需求中所占的比例继续提高,丹麦达到 40%,乌拉圭,葡萄牙和爱尔兰均超过 20%,西班牙和塞浦路斯达到 20%,德国为 16%。对于总体规模较大的区域市场,如中国、美国和加拿大等国家及地区,风电渗透率分别达到 4%、 5.5%和 6%。全球风能理事会的五年市场预测显示 2017 年全球风电年新增装机有望达到 60GW,到 2021 年新增装机容量将增至 75GW,累计容量超过 800GW。

(2)全球各主要风电产业国家的装机容量对比

2016 年全球范围内主要风电产业国家的新增装机容量汇总情况

数据来源:公开资料整理

截至 2016 年全球范围内主要风电产业国家累计装机容量汇总情况

数据来源:公开资料整理

从累计装机容量和新增装机容量排名中,中国、美国、德国、印度均位居全球前四位。中国作为全球最大的风电区域市场, 2016 年新增装机容量增速有所放缓,但增量仍远高于其他国家与地区。随国内低风速风场和海上风电项目的开发,中国风电市场增长空间预计仍将处于全球首位。

(3)全球风电市场供给情况

长周期内,全球范围内风电的新增装机容量保持持续增加,近年来增速趋于放缓,个别年份出现新增装机容量同比下降的情况。我国由于 2015 年抢装后的回调、用电需求下降及电网消化等能力不足等因素影响,导致 2016 年新增装机容量较之 2015 年出现下降。从装机容量来看, 2006 年全球新增装机容量 14.79GW, 2016 年全球全年新增装机容量已达到为 54.64GW。截至 2006 年全球累计装机容量为 73.96GW, 2016 年全球累计装机容量为 486.79GW,过去十年间风电累计装机容量的年复合增长率为20.74%。全球风电主机厂的分布具有显著区域特征, 排名靠前的主机厂商集中于风电资源较为丰富,风电产业相对发达地区,如欧洲、美国、中国等。

2、国内市场供需变动

(1)国内市场的发展现状及需求情况

我国“十三五”规划在 2016 年实现良好开局,政府坚持稳中求进的工作基调,以推进供给侧结构性改革为主线,适度扩大总需求,坚定推进改革,妥善应对挑战,国民经济运行稳中向好。2016 年我国 GDP 增长率为 6.7%。中国经济较好的增长态势将稳步提高社会的用电需求。2016 年全国全社会用电量 5.92 万亿千瓦时,同比增长 5.0%;全国全口径发电装机容量 16.5 亿千瓦, 同比增长 8.2%; 全国并网风电装机 1.5 亿千瓦,同比增长 13.2%;并网风电发电量 2,410 亿千瓦时,同比增长 30.1%。风电发电量和装机容量的提高带动了风力发电机组制造行业的发展。到 2020 年,风电累计并网装机容量达到 2.1 亿千瓦以上;风电年发电量确保达到 4,200 亿千瓦时,约占全国发电量的 6%。同时要求我国风电设备制造水平和研发能力不断提升, 3-5 家设备制造企业全面达到国际领先水平,市场份额明显提升。到 2020 年,全国海上风电开工建设规模达到 1,000 万千瓦,力争累计并网容量达到 500 万千万以上。重点推荐江苏、浙江、福建、广东等省的海上风电建设,到 2020 年上述四省海上风电开工建设规模均达到百万千瓦以上。在“十三五”期间,我国风电行业仍将保持稳步增长态势,同时行业集中度将进一步提升。

(2)我国风电市场供给情况

尽管我国风力发电起步较晚,但整体发展速度较快。 2006 年底全国累计装机容量仅为 2.54GW,截至 2016 年底全国累计装机容量达到 168.73GW,其中新增装机容量23.37GW, 2006 年至 2016 年,风电累计装机容量复合增速达到 52.14%。